- トップ>

- サービス|住宅ローン・相続

さまざまな“家のお悩み”を解決します

「住宅ローンを滞納している」「不動産の相続で悩んでいる」「新しい家に住み替えたい」「離婚にあたり住まいを売ることになった」など、“家”のお悩みにはさまざまなものがあるでしょう。もしお困りのことがあれば、寺島不動産事務所 株式会社にご相談ください。

当社は、長久手市・名東区・日進市で長年不動産売却・土地活用を行っている会社です。一緒に最適な解決方法を見つけましょう。

「住宅ローンが返済できない」なら任意売却

「住宅ローンを組んだときには想像できなかった状況になり、返済が難しくなってしまった……」というケースは少なくありません。もしそのまま滞納を続ければ、競売にかけられてしまいます。そこでおすすめするのが任意売却です。 住宅ローン返済でお悩みなら、お早めに当社までご相談ください。

ローン返済が難しいときは任意売却を

このような場合には、任意売却をおすすめします。任意売却とは、住宅ローン返済が難しくなってしまった場合に、債権者である金融機関の合意を得て不動産を売却する方法です。

競売との違い

競売にかけられれば家を失うのはもちろん、市場価格より低い金額で売却されて、さらに残債が残るなど大変不利な状況に追い込まれてしまいます。そこで競売を避けるための手段としておすすめするのが、任意売却です。

任意売却は通常の仲介売却と同じ方法で販売活動をするため、市場価格に近い価格で売却でき、その後の将来設計もしやすくなるなど大きなメリットがあります。

| 任意売却 | 競売 | |

|---|---|---|

| 売買価格 | 市場の相場に近い価格で売却できる | 裁判所が決める売却基準価格で強制的に売却され、市場の相場よりかなり低くなる |

| 余剰金 | 交渉によっては、生じる可能性もある | 交渉の余地はなく、生じる可能性はない |

| 引越 | 交渉により、引越し費用を捻出できる可能性がある | 売却代金はすべて返済に回され、引越し費用は捻出できない |

| 残債 | 減らせる可能性がある | 多く残る可能性が高い |

| プライバシーの保護 | 仲介売却と同じ方法で販売活動をするため、周りに事情を知られることがない | 競売情報が新聞などに掲載され、周りに事情を知られてしまう |

| 生活再建 | 新生活に必要なお金を残せて、再建の目途を立てやすい | 新生活に必要なお金を残すのは難しい |

※表は左右にスクロールして確認することができます。

任意売却の流れ

STEP 01査定・ローン残高の確認

まずはお気軽に、お電話(0561-62-0555)またはメールフォームから査定をご依頼ください。物件の査定を行い、その価格とローン残高を比較します。

STEP 02債権者に任意売却の許可を取る

任意売却をするには、債権者から許可を得なくてはなりません。債権者が複数いる場合には、全員から許可を取ります。また連帯保証人の許可も必要です。

STEP 03販売活動スタート

仲介売却と同じ方法で販売活動を行います。他人に知られずに売却することも可能ですので、お気軽にお申し出ください。

STEP 04売買契約の締結

購入希望者が見つかったら条件などを交渉し、売買契約を締結します。仲介売却ではこのとき手付金が支払われますが、任意売却の場合は当社がそのお金をお預かりします。

STEP 05決済・物件お引き渡し

売買契約締結の際に決めた決済日までに入金を確認し、物件のお引き渡しとなります。基本的に売却代金は全額返済に充てられますが、事前の交渉により引越し費用や当面の生活資金などを残すこともできます。

STEP 06残債の返済計画を立案

残債については、債権者との交渉により債務者の収入状況をふまえて無理のない返済計画を立てることが可能です。

相続不動産でお悩みの方へ

「相続」というと利益につながるイメージがありますが、実際にはさまざまな問題が付随してく る場合が少なくありません。相続した実家や土地などについてお困りなら、長久手市の寺島不動産事務所 株式会社までご相談ください。当社では、相続に関する長期間にわたるケースにも対応が可能です。

相続不動産のお困りごとを解決します

このようなことでお困りなら、当社にご相談ください。これまで数多くの相続不動産を取り扱ってきた当社が、一人ひとりに適したご提案をいたします。

相続手続きに必要な書類とは

不動産を相続する際、さまざまな書類が必要となります。代表的な書類として、被相続人の死亡届や遺言書、相続人の戸籍謄本、遺産分割協議書などが挙げられます。書類に始まり書類に終わる、とも言われる不動産相続。スムーズに進めるために、今一度何が必要かを確認しましょう。

不動産の相続方法

| 現物分割 | 財産(不動産を含む)の形を変えず、そのまま相続する方法。相続不動産が2つある場合、2人の相続人が1つずつ相続します。手続きは簡単ですが、物件ごとに評価額が大きく異なる場合など後々大きなトラブルとなる可能性があります。 |

|---|---|

| 代償分割 | 現物財産を相続した相続人が、法定相続分より少なく相続した相続人へ代償財産にてその差額分を支払う方法。相続人2人で財産が評価額1,500万円の不動産である場合、片方が現物を相続し、代償金として半額の750万円をもうひとりの相続人へ支払います。 |

| 換価分割 | 相続不動産を売却した代金を相続人同士で分割して相続する方法です。相続人が4人なら、2,000万円で不動産を売却できた場合は500万円ずつ分配されます。 |

| 共有 | 複数人の相続人の共有名義により不動産を相続する方法です。売却に名義人全員の許可が必要であり、相続するタイミングでトラブルになるといったケースがありますので、注意が必要です。 |

相続不動産の売却には税金がかかる場合があります

被相続人(亡くなった方)から相続人に不動産が相続されることで発生する税金。設定されている基礎控除額を差し引いた額に対し課せられます。

相続税の基礎控除額は、以下の計算式で算出します。

基礎控除を超えた場合には、課税遺産総額に対して相続税が課税されます。

手順は以下です。

1.相続税の総額を計算する

2.各人の実際の相続税額を計算する

<例>夫婦、子供2人の4人家族で、夫(相続財産2億円)が亡くなった場合

課税遺産総額:相続財産2億円 - 基礎控除4,800万円 = 15,200万円

- ①課税遺産総額を法定相続分で分ける

- 妻:15,200万円 × 1/2 = 7,600万円

子:15,200万円 × 1/4 = 3,800万円

子:15,200万円 × 1/4 = 3,800万円

- ②それぞれに相続税率を乗じる

- 妻:7,600万円 × 30% - 700万円 = 1,580万円

子:3,800万円 × 20% - 200万円 = 560万円

子:3,800万円 × 20% - 200万円 = 560万円

- ③相続税額を合計する

- ②で算出した相続税額、1,580万円 + 560万円 × 2人 = 2,700万円

- ④財産の取得割合に応じて相続税を負担

- 相続財産2億円のうち、1億5,000万円分を妻、残りをそれぞれの子供2人で分けた場合

妻:2,700万円 × 1億5,000万円/2億円 = 2,025万円

子:2,700万円 × 2,500万円/2億円 = 337.5万円

子:2,700万円 × 2,500万円/2億円 = 337.5万円

※配偶者の税額軽減を適用した場合、妻の納税は生じません。

相続税額の目安

配偶者がいる場合

※表は左右にスクロールして確認することができます。

|

資産総額 ※単位:万円 |

相続人 | ||

|---|---|---|---|

| 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | |

| 4,000 | 0 | 0 | 0 |

| 5,000 | 40 | 10 | 0 |

| 6,000 | 90 | 60 | 30 |

| 7,000 | 160 | 113 | 80 |

| 8,000 | 235 | 175 | 138 |

| 9,000 | 310 | 240 | 200 |

| 10,000 | 385 | 315 | 263 |

| 20,000 | 1,670 | 1,350 | 1,218 |

| 30,000 | 3,460 | 2,860 | 2,540 |

| 50,000 | 7,605 | 6,555 | 5,963 |

| 100,000 | 19,750 | 17,810 | 16,635 |

| 150,000 | 32,895 | 30,315 | 28,500 |

| 200,000 | 46,645 | 43,440 | 41,183 |

| 300,000 | 74,145 | 70,380 | 67,433 |

| 500,000 | 129,145 | 125,380 | 121,615 |

※配偶者の税額軽減は、配偶者が法定相続分(1/2)どおり取得し、税額軽減を適用したものとして算出しています。

配偶者がいない場合

※表は左右にスクロールして確認することができます。

| 資産総額 ※単位:万円 |

相続人 | ||

|---|---|---|---|

| 子1人 | 子2人 | 子3人 | |

| 4,000 | 40 | 0 | 0 |

| 5,000 | 160 | 80 | 20 |

| 6,000 | 310 | 180 | 120 |

| 7,000 | 480 | 320 | 220 |

| 8,000 | 680 | 470 | 330 |

| 9,000 | 920 | 620 | 480 |

| 10,000 | 1,220 | 770 | 630 |

| 20,000 | 4,860 | 3,340 | 2,460 |

| 30,000 | 9,180 | 6,920 | 5,460 |

| 50,000 | 19,000 | 15,210 | 12,980 |

| 100,000 | 45,820 | 39,500 | 35,000 |

| 150,000 | 73,320 | 65,790 | 60,000 |

| 200,000 | 100,820 | 93,290 | 85,760 |

| 300,000 | 155,820 | 148,290 | 140,760 |

| 500,000 | 265,820 | 258,290 | 250,760 |

土地は相続税申告期限から3年以内に売却を

相続した土地の売却をお考えなら、「相続税の申告期限から3年以内」がおすすめです。なぜなら「相続税の取得費加算の特例」が適用され、納めた相続税のうち、一定金額が譲渡資産の取得費(経費)として認められるためです。

「相続税の取得費加算の特例」とは?

土地を売却した際の譲渡所得税は通常、売却金額から売却した不動産の取得費(購入金額+諸経費)を差し引いて計算します。この際「相続税の取得費加算の特例」が適用されれば、相続税のうちの一定金額を諸経費に加算できるため、売却益が減り譲渡所得税の節税に繋がります。

なお特例の適用には次の条件がありますので、注意が必要です。

(1)相続や遺贈により財産を取得した者であること。

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

PICK UP~「3,000万円特別控除」をご存じですか?~

空き家となった物件を相続した方は、取り壊しか耐震リフォームをした後に、その家屋または敷地を譲渡した際、所得から3,000万円の控除が受けられます。空き家の発生を抑制するための特例措置として定められたものです。寺島不動産事務所では解体費用が後払いですので、控除とともに上手く活用し、これを機に不要な空き家・空き地を処分いたしませんか。まずはどんなことでもお問い合わせくださいませ。

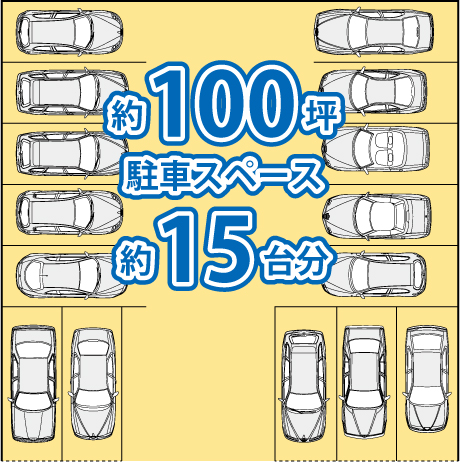

相続した土地、月極駐車場にして活用しませんか?

当社は、不動産売却はもちろん、土地の活用にも自信があります。「長久手で土地活用と言えば寺島不動産事務所」と言われるような「まちの不動産屋さん」を目指して、日々活動しています。当社が多数管理しております月極駐車場としての運営が低リスクでオススメです。

収支シミュレーション (上記100坪の土地の場合)

月間:¥7,000×15台=¥105,000(満車時)

年間:¥105,000×12ヶ月=¥1,260,000/年

固定資産税・都市計画税

およそ¥300,000/年

(土地により税額は異なります)

約¥960,000の手取り

上記のように、安定した手取りが見込める月極駐車場。建物が必要なわけではないので、初期費用(駐車場にする為の造成工事費)が抑えられます。ぜひ、お気軽に初期費用のお見積りについてお問い合わせください。なお、お見積りは当社提携の施工業者によるものですが、お客様にて施工業者を指定していただいても構いません。業者との現地打ち合せ、駐車区画の設計などはすべてお任せ下さい。

募集・管理について

当社に月極駐車場の管理をおまかせいただいた場合、下記を代行させていただきます。

管理料につきましては、管理内容に応じてご相談させてください。